9/20-21に行われた連邦公開市場委員会(FOMC)で、アメリカの9月利上げは見送られました。

物価上昇率が穏やかであることや、9月の雇用統計が非農業部門を中心に市場予想を下回ったことなどから、最終的にFRBは慎重になったものと思われます(メンバー間でもハト派とタカ派で意見が割れているようですが・・・)。

しかし、イギリスのEU離脱にともなう世界経済の混乱や新興国の経済不安といったリスク要因は後退しつつあり、年内利上げの基盤は着実に整ってきているとの見方が大勢を占めています。

次回のFOMCは11/1-2に予定されていますが、大統領選直前のためここでの利上げは流石に無いと見られており、12月に利上げが発表されるのではないでしょうか。

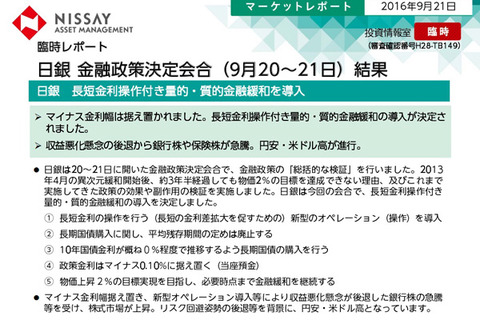

一方、日本でも9/20-21に日銀の金融政策決定会合が開かれ、マイナス金利幅(0.1%)の据え置きと国債買入規模の維持などが打ち出されました。

もしもマイナス金利幅が深堀りされていれば収益を圧迫されたであろう銀行株が伸張したようですが、日銀の手詰まり感は否めず、株価も乱高下しています。

為替への影響として良く言われるのが日米金利差ですが、今回は据え置き。

一般に、アメリカが利上げを行えば当然ながら米ドルが買われるため、円安ドル高になるのですが、果たしてどうでしょう。。。

■関連記事:「今必要なのはトリクルダウンではなくトリクルアップ!」(by.三橋貴明)

■関連記事:【アベノミクス失敗】安倍首相 消費増税を2019年10月まで再延期へ

■関連記事:【初心者向け解説】日銀・マイナス金利政策の目的と影響~メリットとデメリット~

【資本主義の終焉と歴史の危機】

■関連記事:【明日から話せる】水野和夫『資本主義の終焉と歴史の危機』(要約)①

■関連記事:【明日から話せる】水野和夫『資本主義の終焉と歴史の危機』(要約)②

■関連記事:【明日から話せる】水野和夫『資本主義の終焉と歴史の危機』(要約)③

【その他の人気記事】

■人気記事:【5分で読める】トマ・ピケティ『21世紀の資本』(要約)

物価上昇率が穏やかであることや、9月の雇用統計が非農業部門を中心に市場予想を下回ったことなどから、最終的にFRBは慎重になったものと思われます(メンバー間でもハト派とタカ派で意見が割れているようですが・・・)。

しかし、イギリスのEU離脱にともなう世界経済の混乱や新興国の経済不安といったリスク要因は後退しつつあり、年内利上げの基盤は着実に整ってきているとの見方が大勢を占めています。

次回のFOMCは11/1-2に予定されていますが、大統領選直前のためここでの利上げは流石に無いと見られており、12月に利上げが発表されるのではないでしょうか。

一方、日本でも9/20-21に日銀の金融政策決定会合が開かれ、マイナス金利幅(0.1%)の据え置きと国債買入規模の維持などが打ち出されました。

もしもマイナス金利幅が深堀りされていれば収益を圧迫されたであろう銀行株が伸張したようですが、日銀の手詰まり感は否めず、株価も乱高下しています。

為替への影響として良く言われるのが日米金利差ですが、今回は据え置き。

一般に、アメリカが利上げを行えば当然ながら米ドルが買われるため、円安ドル高になるのですが、果たしてどうでしょう。。。

■関連記事:「今必要なのはトリクルダウンではなくトリクルアップ!」(by.三橋貴明)

■関連記事:【アベノミクス失敗】安倍首相 消費増税を2019年10月まで再延期へ

■関連記事:【初心者向け解説】日銀・マイナス金利政策の目的と影響~メリットとデメリット~

【資本主義の終焉と歴史の危機】

■関連記事:【明日から話せる】水野和夫『資本主義の終焉と歴史の危機』(要約)①

■関連記事:【明日から話せる】水野和夫『資本主義の終焉と歴史の危機』(要約)②

■関連記事:【明日から話せる】水野和夫『資本主義の終焉と歴史の危機』(要約)③

【その他の人気記事】

■人気記事:【5分で読める】トマ・ピケティ『21世紀の資本』(要約)